昨年の12月に「インボイス制度の建設業者様への影響について」の投稿を致しました。しかし、お仕事で関係する建設業者さまにお話をすると、まだまだこの「消費税のインボイス制度」が浸透していない気がします。

個人的には、消費税の課税対象事業者さまは必ず、この「消費税インボイス制度の適格請求書発行事業者登録」をしておいた方が良いと思いますし、免税事業者(課税売上高10,000千円以下)さまは、免税事業者のまま事業を継続するのか、課税対象として適格請求発行事業者の登録をして事業をするのかを早めに決めて準備することが良いと考えています。

2023年10月1日から始まる「消費税インボイス制度」、これに間に合わせるには2023年3月31日までに「適格請求書発行事業者の登録」が必要です、免税業者さまにとっては準備を含めると長い時間はないように思います。

そこで今回、しつこいようですがこの「消費税インボイス制度」について取り上げてみました。

今回は、この「消費税インボイス制度」によって建設業の、特に下請業者さまにどのような影響があるのかを簡単にご説明したいと思います。参考にしてみてください、そしてなるべく早く対応することをお薦めします。

簡単に言ってしまうと「消費税のインボイス制度」の影響はこれしかないのではないでしょうか…、「仕入税額の控除がなくなる」ということです。

では、「仕入税額控除?」とはどういったものなのでしょうか?

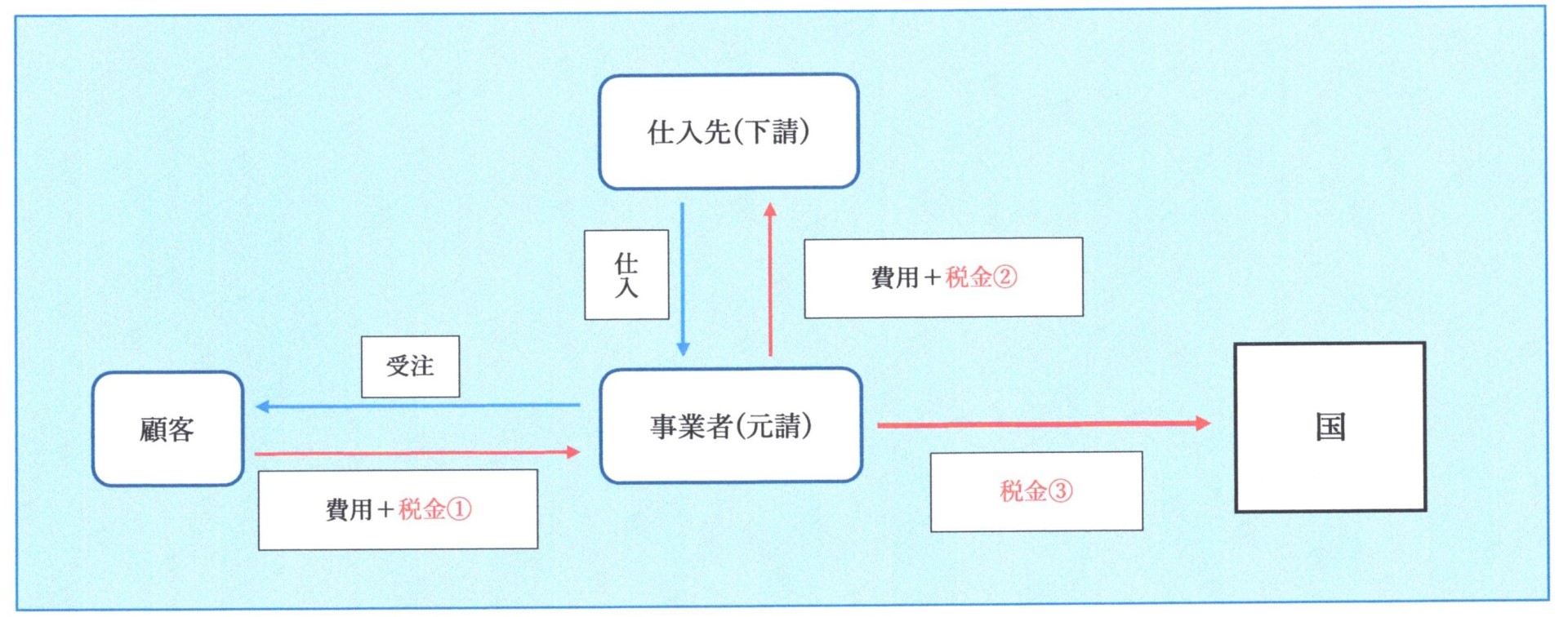

「仕入税額控除」とは、顧客から預かった消費税額から仕入れの際に支払った消費税額を差し引いて国に収めることができるということです。下記の図のようになりますね。

事業者(元請)が最終的に国に支払う税金(消費税)は、

税金①(顧客又は大手ゼネコン等から預かった税金[消費税])-税金②(仕入=下請に支払った税金[消費税])=税金[消費税]③(国に支払う)

つまり、元請は、仕入れ(下請)に支払った消費税を差し引いてた残りの消費税を国に支払えばよいのです、これが「仕入税額控除」です。

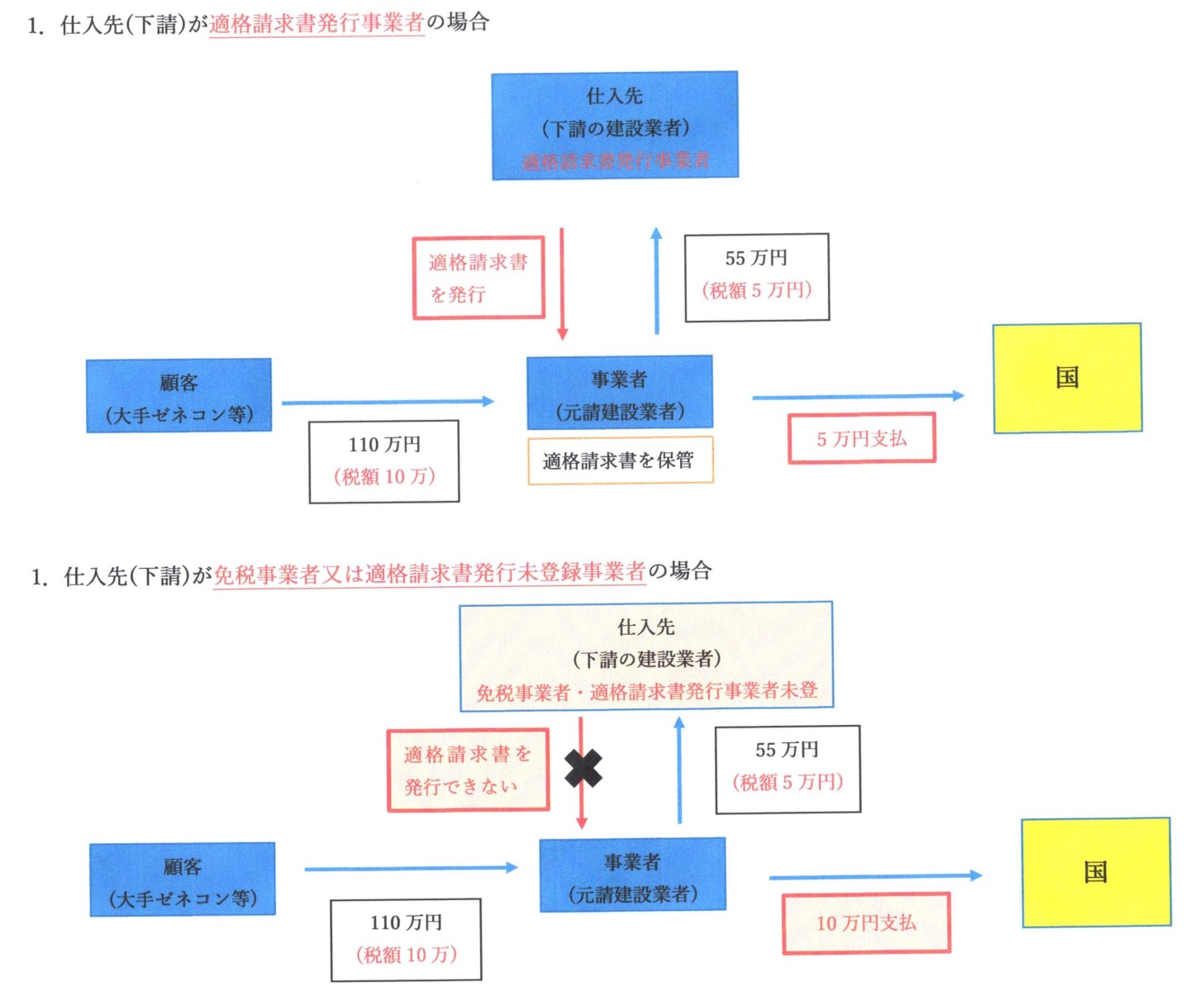

★「消費税のインボイス制度」が始まると、適格請求書発行事業者の登録をしている場合と登録していない場合でどのような違いがあるのでしょうか?

○受注金額110万円で、仕入費用(下請)55万円を例に見てみましょう!

上記のように、元請業者が、免税事業者或いは適格請求書発行事業者に登録していない下請を使った場合、仕入税額控除を使うことができなくなり、下請けとして適格請求書発行事業者を使った場合に比べて多くの税金を支払わなければならなくなります。

この「適格請求書発行事業者に登録をしない・できないこと」でどういったことが起きるのか?

誰だって支払う税金は少ない方が良いですよね…、

今まで使えていた仕入税額控除が使えないということも踏まえて考えると、元請さんが免税事業者或いは適格請求書発行事業者に登録していない下請さんを使わなくなる可能性は高くなるのではないでしょうか?

まだ施行されるまで時間があります、施行後も経過措置が取られています。

御担当の税理士さん等とご相談されて、どのような対応を取って今後の事業を行っていくかを早めに考えていかれることが良いのではないでしょうか。