2021年10月1日にから導入される『インボイス制度』をご存知ですか?

この『インボイス制度』が建設業者様にどのような影響を与えるかを取り上げてみます、参考にしてみてください!

まずは『インボイス制度』とは何か?です(正式には消費税のインボイス制度といいます)

◆『インボイス制度』とは?◆

『消費税のインボイス制度』とは、複数税率に対応した消費税の仕入税控除の方式のことを言います。これにはより「インボイス(適用請求書)」という適用税率ごとの消費税など規定の事項が記載された請求書でなければ取引きに用いることができなくなります。

令和5年10月1日以降は、この『インボイス(適用請求書)』を受取った買手でなければ、納税時に売上の消費税から仕入れにかかった消費税分を差し引くことができなくなるのです(差し引くことができることを仕入税額控除と言います)。

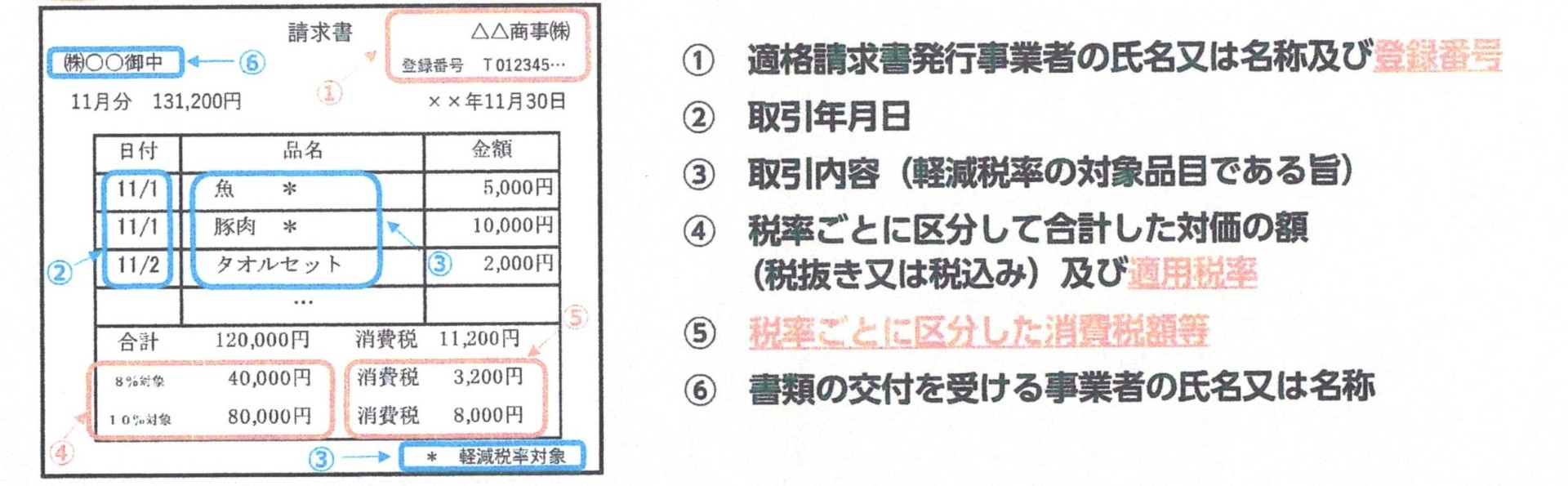

『インボイス(適正請求書)』はこんな感じです(国税庁 令和3年10月1日登録申請開始!リーフレットより引用)。

◆仕入税額控除の計算方法◆

『仕入税額控除』とは、課税売上にかかる消費税額から、課税仕入れ等にかかる消費税額を差し引くことを言います。

【仕入税額控除の計算方法】

仕入税額控除の消費税額=課税売上に係る消費税額(売上税額)-課税仕入れ等に係る消費税額(仕入税額)

【仕入税額控除の要件】

|

|

~令和5年9月まで 【区分記載請求書等保存方式】 |

令和5年10月~ 【適格請求書(インボイス)等保存方式】 |

| 帳簿 | 一定の事項が記載された帳簿の保存 | 【区分記載請求書等保存方式】と同様 |

| 請求書等 | 区分記載請求書等の保存 | 適格請求書(インボイス)等の保存 |

◆建設業者への影響◆

『インボイス制度』が建設業者様にどのような影響を与えるのでしょうか?

上記「仕入税額控除」が大きく関わってきます、

インボイスが発行できない業者になってしまうと、買手(課税事業者の元請会社や施主)から選ばれない業者、或いは値引きを要求される業者になってしまう可能性があります。なぜなら買手は仕入税額控除ができなくなってしまうからです、仕入分の消費税も買手が負担することになってしまうのです。これは買手にとって大きな負担です。

下請業者で課税事業者の方は必ず、税務署でインボイスの発行業者となる登録手続きをしておきましょう、登録手続きは2021年10月1日から始まっています(2023年3月31日までに登録すれば2023年10月1日には適格請求書を発行できます)。この登録手続きをしていなければ2023年10月1日には適格請求書が発行できず、買手から選ばれない業者になってしまう可能性があります、必ず登録手続きを行っておいてください。

もっと影響を受けるのは、一人親方を含めた、年間の課税売上高が1,000万円以下の消費税の免税事業者の方々です。

この方々は、①免税事業者のまま事業を行うか、②適格請求書発行事業者登録を行って、課税業者となりインボイスを発行して事業を行うかを選択しなければなりません。

どちらを選ぶのかの参考になればと思いメリット・デメリットを上げてみます。

①の免税事業者のままでいる場合

・取引で発生した消費税の納税は免除される

・インボイス(適格請求書)を発行できない…買手から選ばれない可能性がある

②適格請求書発行事業登録をする場合(課税事業者になる)

・インボイスを発行・保存する必要がある…買手から選ばれる可能性が大きくなる

・取引で発生する消費税の納税義務が発生する

このようなメリット・デメリットがあると思います。

この「インボイス制度」には経過措置が取られています、免税事業者からの課税につき令和8年9月30日までは80%が控除可能に、令和11年9月31日までは50%が控除可能に、そして令和11年10月1日からは控除がなくなります。

一人親方を含めた消費税の免税事業者の方は、このインボイス制度にどう対応して良いか悩まれていると思います、この記事では大きな助けにならないとは思います。取引先の希望や周りの状況をよく見ながらじっくりと検討してください、ただし、期間が限られていますのでその縁も考慮に入れてお考えください。

※消費税の免税業者から課税業者にかわるためには、通常、適用される課税期間の前年度までに申請手続きを済ませる必要があります。インボイス制度の経過措置として、2023年(令和5年)10月1日から課税事業者になるには、同年3月31日までに「消費税課税事業者選択届出書」を提出することになります(これまでに提出が困難な事情がある場合は9月30日まで)。